- সিএসআর মানে কি?

- দাবি নিষ্পত্তি অনুপাত

- ভারতের শীর্ষ বীমা সংস্থা

Simran is an insurance expert with more than 4 years of experience in the industry. An expert with previous experience in BFSI, Ed-tech, and insurance, she proactively helps her readers stay on par with all the latest Insurance industry developments.

Reviewed By:

Naval Goel, the founder of PolicyX is a well-recognised name in the Indian insurance and finance industry. His global overview has revolutionised the way insurance is perceived and bought by commoners in India.

Updated on Apr 03, 2024 4 min read

Content Manager with heart, mind, and soul dedicated to creating impactful content that exceeds the market standard, delivers and reaches the readers conveniently. Besides producing high-ranking content, my focus lies in creating content that solves user queries and adds value.

Written By: Himanshu Kumar

Updated on Jan 15, 2025

Content Manager with heart, mind, and soul dedicated to creating impactful content that exceeds the market standard, delivers and reaches the readers conveniently. Besides producing high-ranking content, my focus lies in creating content that solves user queries and adds value.

Reviewed By: Anchita Bhattacharyya

Reviewed By: Anchita Bhattacharyya

15 min read

স্বাস্থ্য বীমা দাবি নিষ্পত্তি

স্বাস্থ্য বীমা দাবি নিষ্পত্তি অনুপাত বীমা খাতে বিশ্বাসের সরাসরি ইঙ্গিত। সহজভাবে বলতে গেলে স্বাস্থ্য বীমা দাবি নিষ্পত্তি অনুপাত হল বীমা ধারকদের দ্বারা প্রয়োগ করা দাবিগুলির তুলনায় একটি আর্থিক বছরে প্রদত্ত দাবিগুলির অনু একটি ভাল দাবি নিষ্পত্তি অনুপাত নির্ধারণের জন্য সবচেয়ে গুরুত্বপূর্ণ তা হ’ল দাবি নিষ্পত্তির জন্য দায়ের করার 3 মাসের মধ্যে দাবি নিষ্পত্তি করা হয়েছিল কিনা।

মহামারী আমাদের শিখিয়েছে এবং অব্যাহত রাখছে এমন একটি মূল পাঠ হ’ল বীমা আমাদের প্রচুর আর্থিক সমস্যা বাঁচাতে পারে। ক্রমবর্ধমান হাসপাতালের বিল এবং চিকিৎসা ব্যয়ের সাথে সম্পর্কিত যা গুরুতর অসুস্থতার সাথে সম্পর্কিত, এই সময়ে স্বাস্থ্য বীমা পলিসির গুরুত্ব কম বলা যায় না। একটি সুবৃত্তাকার নীতিতে অপ্রত্যাশিত চিকিত্সা জরুরি অবস্থার সাথে আসে এমন প্রচুর চাপ থেকে মুক্তি দেওয়ার সম্ভাবনা রয়েছে

এই ধরনের নীতিগুলি ডেকেয়ার পদ্ধতি, হাসপাতালে ভর্তি, বাড়িতে চিকিত্সা যত্ন (ডমিসিলিয়ারি চার্জ), অ্যাম্বুলেন্স চার্জ ইত্যাদিকে কভার করে এবং বীমা সরবরাহকারীকে অবহিত করার সাথে সাথে আপনার বিল

আপনার তথ্যের জন্য, কিছু বীমা কোম্পানি সরাসরি দাবি নিষ্পত্তি প্রক্রিয়া সরবরাহ করে, অন্যরা এটির জন্য টিপিএ (তৃতীয় পক্ষের প্রশাসক) এর সাহায্য নেয়।

আপডেট করা স্বাস্থ্য বীমা দাবি নিষ্পত্তি অনুপাত: সিএসআর এবং অফার

নীচের সারণীতে আইআরডিএআই বার্ষিক প্রতিবেদন 2021-22 এ প্রতিবেদন করা হয়েছে, স্বাস্থ্য বীমা কোম্পানিগুলির দাবি নিষ্পত্তি অনুপাত এবং অফারড ক্লে

সাধারণ ও স্বাস্থ্য বীমাকারীদের সিএসআর এবং ব্যর্থ দাবি অনুপাত (%)

| এস নং | বীমা কোম্পানি | দাবি নিষ্পত্তি অনুপাত (3 মাসের মধ্যে) | ব্যর্থ দাবির অনুপাত |

| 1 | অ্যাকো জেনারেল | 97.20% | 103.75 |

| 2 | বাজাজ অ্যালিয়ানজ | 96.59% | 90.64 |

| 3 | চোলামন্ডলম এমএস | 93.23% | 117.08 |

| 4 | এডেলউইস জেনারেল | 97.26% | 112.32 |

| 5 | ফিউচার জেনারেল | 96.01% | 88.44 |

| 6 | Go Digit | 96.09% | 48.94 |

| 7 | আইসিআইসিআই লম্বার্ড | 97.07% | 91.67 |

| 8 | আইএফকো টোকিও | 89.38% | 130.65 |

| 9 | কোটাক মাহিন্দ্রা | 96.90% | 72.11 |

| 10 | স্বাধীনতা | 97.30% | 89.30 |

| 11 | ম্যাগমা এইচডিআই | 92.34% | 66.42 |

| 12 | নভি জেনারেল | 99.99% | 28.56 |

| 13 | রাহেজা কিউবিই | 93.30% | 109.54 |

| 14 | রিলায়েন্স | 98.65% | 98.76 |

| 15 | রয়েল সুন্দরম | 95.95% | 90.22 |

| 16 | এসবিআই জেনারেল | 95.04% | 81.92 |

| 17 | টাটা এআইজি | 93.55% | 86.53 |

| 18 | ইউনিভার্সাল সমপো | 95.77% | 113.39 |

| 19 | জাতীয় | 86.28% | 125.53 |

| 20 | নিউ ইন্ডিয়া | 92.93% | 124.54 |

| 21 | প্রাচ্য | 90.18% | 139.86 |

| 22 | সংযুক্ত ভারত | 97.25% | 120.21 |

| 23 | আদিত্য বিরলা স্বাস্থ্য | 99.41% | 69.56 |

| 24 | এইচডিএফসি এরগো স্বাস্থ্য | 98.49% | NA |

| 25 | মনিপাল সিগনা | 99.90% | 76.17 |

| 26 | ম্যাক্স বুপা | 99.99% | 62.12 |

| 27 | রিলিগার স্বাস্থ্য | 100% | 65.07 |

| 28 | স্টার হেলথ | 99.06% | 87.06 |

দাবি নিষ্পত্তি অনুপাত (সিএসআর) মানে কি?

কোনও পলিসি কেনার আগে, স্বাস্থ্য বীমা সরবরাহকারী কতটা নির্ভরযোগ্য তা পরীক্ষা করা গুরুত্বপূর্ণ। ক্লেইম সেটলমেন্ট অনুপাত কোনও সংস্থার দ্বারা প্রদত্ত দাবি সমর্থনের একটি ভাল সূচক। এটি মূলত দায়ের করা মোট দাবির সংখ্যার মধ্যে কোনও সংস্থার দ্বারা নিষ্পত্তি করা দাবিগুলির সংখ্যা নির্দেশ করে। উচ্চ সিএসআর ইঙ্গিত দেয় যে সংস্থার উচ্চ দাবি নিষ্পত্তি করার ক্ষমতা রয়েছে।

সিএসআর হিসাবে গণনা করা হয় - (মোট দাবি নিষ্পত্তি করা/ দায়ের করা মোট দাবি) 100 দ্বারা গুণিত করা হয়।

উদাহরণস্বরূপ, 95% সিএসআর ইঙ্গিত দেয় যে কোনও বীমা পলিসিধারীদের দ্বারা দায়ের করা 100 এর মধ্যে 95 টি দাবি নিষ্পত্তি করেছে।

স্বাস্থ্য বীমায় দাবি নিষ্পত্তি অনুপাতের গুরুত্ব

সংস্থার নির্ভরযোগ্যতার সূচক

দাবি প্রদানের জন্য কোম্পানির আর্থিক ক্ষমতা সম্পর্কে অবহিত করে

দাবি নিষ্পত্তির ক্ষেত্রে বীমাকারীর ধারাবাহিকতার

স্বাস্থ্য বীমাকারীদের তুলনা করার জন্য ভাল মেট্রিক

প্রতিযোগীর পারফরম্যান্সের পরিমাপ

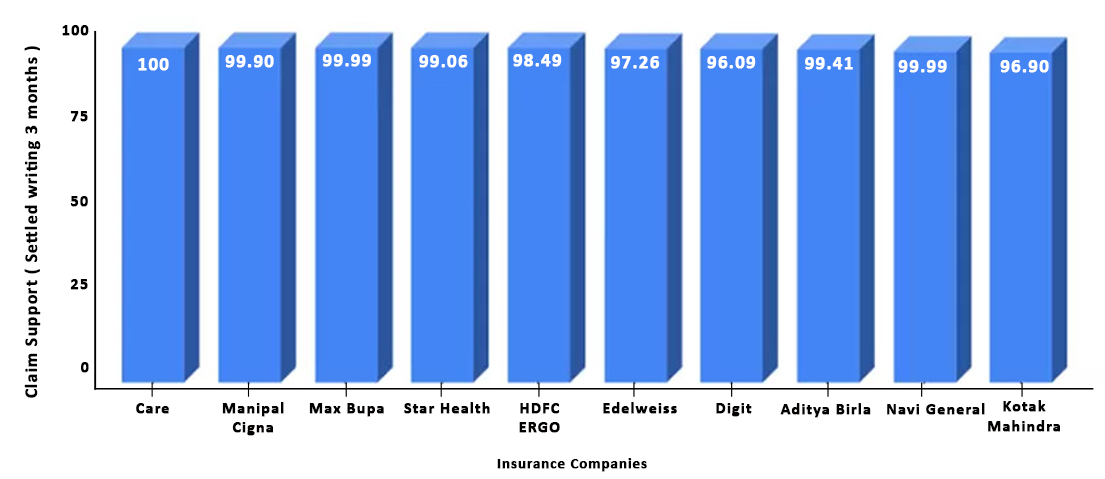

আইআরডিএআই 3 মাসের মধ্যে নিষ্পত্তি করা দাবি সম্পর্কে বিশদ প্রকাশ করে, যা আপনাকে তাদের দ্বারা প্রদত্ত দাবি সমর্থন সম্পর্কে একটি ন্যায্য ধারণা দেয়। নীচের চিত্রটিতে স্বাস্থ্য বীমা সংস্থাগুলি চিত্রিত করা হয়েছে যা 2021-22 অর্থবছরে সর্বাধিক সংখ্যক দাবি নিষ্পত্তি করেছে।

ভারতের শীর্ষ 10 সাধারণ এবং স্বাস্থ্য বীমা সংস্থা (সমাপ্ত দাবির ভিত্তিতে, 2021-22)

ইনফেরড ক্লেইম রেশিওর অর্থ কী?

সিএসআর ছাড়াও, আইআরডিএআই স্বাস্থ্য বীমা সংস্থাগুলির ইনফার্ড ক্লেইম অনুপাতও প্রকাশ করে।

অফারড ক্লেইম অনুপাত দাবি নিষ্পত্তি করার জন্য বীমাকারীর দ্বারা প্রদত্ত পরিমাণের উপর হালকা এটি মূলত নতুন ব্যবসায়িক প্রিমিয়ামের মাধ্যমে কোম্পানির দ্বারা উত্পন্ন আয়ের সাথে দাবিতে ব্যয়ের তুলনা করে।

আদায়ের অনুপাত হিসাবে গণনা করা হয় - (দাবিতে প্রদত্ত মোট পরিমাণ/ প্রিমিয়ামে প্রাপ্ত মোট পরিমাণ) ১০০ দ্বারা গুণিত করা হয়।

উদাহরণস্বরূপ, যদি কোনও বীমা প্রদানকারী দাবি নিষ্পত্তি করতে ৫৫ কোটি টাকা প্রদান করে এবং তার প্রিমিয়ামের মাধ্যমে ৮৫ কোটি টাকা উপার্জন করে, তাহলে তার ব্যর্থ দাবি অনুপাত হবে 64.7%।

আদর্শভাবে, একটি ভাল অফারড ক্লেইম অনুপাত 75% থেকে 90% * এর পরিসীমায় হওয়া উচিত। 50% এর চেয়ে কম একটি অনুপাত তুলে ধরেছে যে সংস্থাটি কঠোর আন্ডাররাইটিং/ক্লেইম প্রসেসিং মানদণ্ড নির্ধারণ করেছে, যার ফলে অনেক দাবি প্রত্যাখ্যান একটি কম অনুপাত হতে পারে এছাড়াও মানে যে চার্জ করা প্রিমিয়ামগুলি পলিসিধারকদের দেওয়া সুবিধার চেয়ে উল্লেখযোগ্যভাবে বেশি।

* উত্স - দ্য ইকোনমিক টাইমস

এর অর্থ কি একটি উচ্চ ব্যয়বদ্ধ অনুপাত পলিসিধারকদের জন্য একটি ভাল পরিমাপ?

এটি লক্ষ করা গুরুত্বপূর্ণ যে উচ্চতর অফারড অনুপাতের অর্থ সর্বদা এই নয় যে কোনও সংস্থা ভাল করছে।

উদাহরণস্বরূপ, 100% এর উপরে একটি ইনফেরড ক্লেইম অনুপাতের অর্থ হল যে সংস্থাটি তারা যে ব্যবসায়ের তৈরি করছে তার চেয়ে দাবি নিষ্পত্তি করতে বেশি ব্যয় করছে।

তাছাড়া, ডোমেনের নতুন খেলোয়াড়দের শতাংশ বেশি হওয়ার সম্ভাবনা রয়েছে কারণ তারা পর্যাপ্ত নীতি বিক্রি করেনি।

অতএব, সিদ্ধান্ত নেওয়ার জন্য সর্বদা উভয় অনুপাত দেখার পরামর্শ দেওয়া হয়।

দাবী নিষ্পত্তি অনুপাতের জন্য স্বাস্থ্য

স্বাস্থ্য বীমা দাবি নিষ্পত্তি প্রক্রি

স্বাস্থ্য বীমা ক্ষেত্রে দাবি নিষ্পত্তিতে নগদহীন দাবি এবং পরিশোধের দাবি জড়িত নিম্নলিখিত বিভাগগুলিতে উপরে উল্লিখিত দুটি প্রকার সম্পর্কে বিস্তারিতভাবে আলোচনা

নগদহীন দাবি

জীবন বীমাকৃত ব্যক্তি বীমা কোম্পানির সাথে যুক্ত নেটওয়ার্ক হাসপাতালে চিকিত্সা লাভ করলে এই ধরনের দাবি দায়ের করা যেতে পারে।

নিম্নলিখিত পদক্ষেপগুলি অনুসরণ করুন আপনার বীমাকারীর কাছে নগদহীন দাবি দায়ের করতে:

ধাপ প্রথম: দাবি ইনটেমেশন

একটি কল বা ইমেলের মাধ্যমে বীমাকারী/টিপিএকে (পরিকল্পিত চিকিত্সার জন্য- হাসপাতালে ভর্তি হওয়ার 48 থেকে 72 ঘন্টা আগে, বীমাকারীর সময়সীমা অনুযায়ী) অবহিত করুন। জরুরী হাসপাতালে ভর্তি হওয়ার ক্ষেত্রে, আপনাকে হাসপাতালে ভর্তি হওয়ার 24 ঘন্টার মধ্যে সংস্থাকে অবহিত করতে হবে।

ধাপ দ্বিতীয়: নথি অনুমোদন

হাসপাতালে পরিচয় প্রমাণের পাশাপাশি স্বাস্থ্য কার্ড (আপনার বীমা দ্বারা প্রদত্ত) দেখান। তারপরে, হাসপাতাল পলিসিধারকের পরিচয় পরীক্ষা করবে এবং প্রাক-অনুমোদনের ফর্মটি বীমাকারী/টিপিএ কাছে জমা দেবে।

ধাপ তৃতীয়: দাবি নিষ্পত্তি

বীমাকারী/টিপিএ তারপরে অনুমোদন ভাগ করবে (যদি সবকিছু ক্রমযুক্ত পাওয়া যায়)। চিকিত্সা শেষ হওয়ার পরে, বীমাকারী সরাসরি হাসপাতালের সাথে চিকিত্সার বিলগুলি নিষ্পত্তি করবেন।

দ্রষ্টব্য: এখানে ব্যতিক্রম হওয়ার সম্ভাবনা রয়েছে যেমন, টিপিএ/বীমাকারী যে ব্যয় প্রদান করবে না। এই ধরনের ব্যয় রোগী/পরিবারকে সরাসরি হাসপাতালে নিষ্পত্তি করতে হবে।

পরিশোধের দাবি

পলিসিধারক যদি বীমা কোম্পানির সাথে নেটওয়ার্ক করা ছাড়া অন্য চিকিত্সা কেন্দ্রগুলিতে চিকিত্সা গ্রহণ করতে পছন্দ করেন তবে পরিশোধের দাবি দায়ের করা যেতে পারে। এই ক্ষেত্রে, পলিসিধারক তাদের পকেট থেকে ব্যয় পরিশোধ করতে দায়বদ্ধ, যার পরে তারা পরিশোধের জন্য বীমাকারীর কাছে দাবি দায়ের করতে পারেন।

নীচের পদক্ষেপগুলি আপনাকে পরিশোধের দাবি দায়ের করার প্রক্রিয়ার মাধ্যমে গাইড করবে।

ধাপ প্রথম: দাবি ইনটেমেশন

আপনার বীমাকারীর সময়সীমা অনুযায়ী আপনার হাসপাতালে ভর্তি সম্পর্কে বীমা সংস্থাকে হাসপাতালের বিলের পাশাপাশি আপনার সমস্ত নথি প্রস্তুত রাখুন।

ধাপ দ্বিতীয়: নথি অনুমোদন

দাবি ফর্ম সহ নথি জমা দিন। বীমা সংস্থা সমস্ত জমা দেওয়া নথি পরীক্ষা করবে।

ধাপ তৃতীয়: পরিশোধের দাবি

সমস্ত আনুষ্ঠানিকতা সম্পন্ন হওয়ার পরে, পলিসির শর্তাবলী অনুযায়ী দাবিটি নিষ্পত্তি করা হবে। তারপরে, পরিমাণটি দাবিদের নিবন্ধিত ব্যাংক অ্যাকাউন্টে স্থানান্তর করা হবে

দ্রষ্টব্য: আপনি যদি আপনার বীমা কোম্পানিতে পৌঁছাতে অক্ষম হন তবে আপনি Policyx.com এ আমাদের সাথে যোগাযোগ করতে পারেন। আমাদের টোল-ফ্রি নম্বর 1800-4200-269 এ কল করুন বা helpdesk@policyx.com এ একটি ইমেল লিখুন। আমরা আপনাকে কোনও সমস্যার মুখোমুখি না করে আপনার দাবিগুলি নিষ্পত্তি করতে সহায়তা এবং গাইড করব।

দাবি নিষ্পত্তির জন্য দলিল প্রয়োজন

স্বাস্থ্য বীমা দাবি দায়ের করার জন্য আপনাকে জমা দিতে হবে এমন নথিগুলির তালিকা নীচে দেওয়া হল:

- ডুলি ভরা দাবি ফর্ম

- সংযুক্ত রোগ নির্ণয়ের প্রতিবেদনের সাথে ডাক্তার দ্বারা জারি করা এবং হাসপাতাল কর্তৃক অনুমোদিত চিকিত্সা

- দাবিদের আইডি প্রমাণ

- ফার্মাসি/হাসপাতাল থেকে প্রেসক্রিপশন এবং নগ

- এফআইআর (দুর্ঘটনার ক্ষেত্রে)

দ্রষ্টব্য: বীমা সংস্থা অন্যান্য নথি জিজ্ঞাসা করতে পারে (যদি প্রয়োজন হয়)।

দাবি প্রত্যাখ্যানের ভিত্তি

আপনার দাবিগুলি প্রত্যাখ্যান করতে পারে এমন কারণগুলি লক্ষ্য করা গুরুত্বপূর্ণ। নিম্নলিখিত পয়েন্টারগুলি আপনাকে পূর্বাভাস ভবিষ্যতে এই ধরনের পরিস্থিতি এড়াতে সহায়তা করবে।

- পূর্ব-বিদ্যমান অসুস্থতা প্রকাশ না করা

- বীমা কোম্পানির স্ট্যান্ডার্ড দাবি প্রক্রিয়া অনুসরণ না করা

- অসম্পূর্ণ ফর্ম এবং ভুল তথ্য

- ব্যক্তিগত তথ্য ভুল করে রাখা

স্বাস্থ্য বীমা পরিকল্পনার একমাত্র উদ্দেশ্য হ’ল ব্যক্তিদের চিকিত্সা জরুরি অবস্থার সাথে সম্পর্কিত অর্থ বহন করার জন্য আরও ভালভাবে দাবির জন্য বৈধ অনুরোধ কখনই আপনার বীমা সরবরাহকারী দ্বারা প্রত্যাখ্যান করা যায় না। অতএব, গুরুত্বপূর্ণ নথিগুলির সাথে সতর্কতা অবলম্বন করা এবং গুরুত্বপূর্ণ তথ্য লুকানো না আপনার উপর।

স্বাস্থ্য বীমা দাবি নিষ্পত্তি অনুপাত: FAQs

1. দাবি নিষ্পত্তি অনুপাত কীভাবে গণনা করা হয়?

সিএসআর হিসাবে গণনা করা হয় - (নিষ্পত্তি করা দাবির মোট সংখ্যা/দাবি ফাইলের মোট সংখ্যা) 100 দ্বারা গুণিত করা হয়।

2. ভারতে দাবি নিষ্পত্তি করতে বীমা সংস্থাগুলিকে কতক্ষণ সময় লাগে?

আইআরডিএআই দ্বারা ঘোষিত হিসাবে বীমা সংস্থাগুলি ভারতে কোনও দাবি নিষ্পত্তি করতে মোট 30 দিন সময় নিতে পারে।

3. বীমা সংস্থাগুলি কেন দাবি প্রত্যাখ্যান করে

বীমাকারীরা কেবলমাত্র তাদের কাছ থেকে গুরুত্বপূর্ণ তথ্য বন্ধ করা হয়েছে এমন যথেষ্ট প্রমাণের পরে দাবি প্রত্যাখ্যান করতে পারে। দাবি দায়ের করার পরে, বীমা বিমাতা সম্ভবত একটি পুঙ্খানুপুঙ্খ তদন্ত পরিচালনা করার সম্ভাবনা রয়েছে এবং যদি প্রতিটি নথি ঠিক থাকে, তারা এটা অনুমোদন করে।

4. বীমা কোম্পানির দাবি নিষ্পত্তি অনুপাত সম্পর্কে আমি কোথায় তথ্য পেতে পারি?

আইআরডিএআই বার্ষিক প্রতিবেদন প্রকাশ করে, যেখানে তারা ভারতে পরিচালিত প্রতিটি স্বাস্থ্য বিমাতার দাবি নিষ্পত্তি অনুপাত সম্পর্কে বিশদ উপস্থাপন করে আপনি আমাদের অফিসিয়াল ওয়েবসাইটে ডেটাও খুঁজে পেতে পারেন।

5. স্বাস্থ্য বীমা কোম্পানির জন্য সেরা দাবি নিষ্পত্তি অনুপাত বলে বিবেচনা করা হয়

দাবি নিষ্পত্তি অনুপাত যত বেশি হবে, সময়মতো আপনার দাবি নিষ্পত্তি করার কোম্পানির ক্ষমতা তত বেশি। সুতরাং, আপনি যখনই স্বাস্থ্য পলিসি কিনছেন তখনই দাবি নিষ্পত্তি অনুপাত পরীক্ষা করুন এবং উচ্চতর সিএসআর সহ একটি চয়ন করুন।

6. আমার কি সর্বদা এমন একটি সংস্থা বেছে নেওয়া দরকার যা উচ্চ দাবি নিষ্পত্তি অনুপাত নিয়ে আসে?

ঠিক আছে, সর্বদা এমন কোনও সংস্থার সাথে যাওয়া বাধ্যতামূলক নয় যার দাবি নিষ্পত্তি অনুপাত বেশি থাকে। যাইহোক, কোম্পানির সিএসআর একটি প্রধান সিদ্ধান্ত নেওয়ার কারণগুলির মধ্যে একটি হওয়া উচিত এবং কোনও পরিকল্পনা নিয়ে এগিয়ে যাওয়ার আগে আপনার স্বাস্থ্যসেবা প্রয়োজনীয়তা, কভারেজ, বীমা অর্থ ইত্যাদি সর্বদা পরীক্ষা করা উচিত।

7. ভারতে কোন কোম্পানির সর্বোচ্চ দাবি নিষ্পত্তি অনুপাত রয়েছে?

আইআরডিএআই-এর বার্ষিক প্রতিবেদন অনুসারে, কেয়ার স্বাস্থ্য বীমা সংস্থার সর্বোচ্চ দাবি নিষ্পত্তি অনুপাত (100%) রয়েছে।

স্বাস্থ্য বীমা সংস্থা

Know More About Health Insurance Companies

Share your Valuable Feedback

4.4

Rated by 2630 customers

Was the Information Helpful?

Select Your Rating

We would like to hear from you

Let us know about your experience or any feedback that might help us serve you better in future.

Written By: Simran Kaur Vij

Simran is an insurance expert with more than 4 years of experience in the industry. An expert with previous experience in BFSI, Ed-tech, and insurance, she proactively helps her readers stay on par with all the latest Insurance industry developments.

Do you have any thoughts you’d like to share?